財務省「年金支給68歳案」 [年金制度]

財務省が厚生年金保険の支給開始年齢を引き上げるべきだとする主張を展開したようだ。

現在は65歳へ段階的に支給開始年齢を上げている。

まず、結論から言っておく。

支給開始年齢を68歳に引き上げるという案は年金制度の根幹を揺るがすもので、憲法違反になる。

昭和60年改正前の厚生年金保険の支給開始年齢は60歳であった。そして、国民年金の支給開始は65歳。共済年金は55歳。

このバラバラな年金支給開始年齢の制度を統一したのが昭和60年の法律改正である。

この法律改正で年金支給開始年齢は国民年金の65歳に統一するという大義があった。それと同時に、それまで任意加入だったサラリーマンの妻を国民年金第3号被保険者という位置づけにし、全国民一人一人が年金を受給することができるようにした。

この法律改正に当たって、従来の国民年金加入期間が20歳から60歳までの40年加入を原則とするものだったので、国民年金相当分を基礎年金という名称に改めて厚生年金保険、共済年金の定額部分に組み込まれた。

そして、法律改正の時20歳の者の厚生年金保険の受給開始が65歳となるようにした。そして、受給資格20年以上で60歳から支給かいしだったものを生年月日に応じて段階的に65歳に近づけるように経過措置政令で調整してあるのだ。本来は年金加入中の者の支給開始年齢をいじるのは契約違反である。法律改正時20歳の者が65歳から支給で法律改正時21歳の者は60歳支給でよかったはずだ。

もし、昭和60年法改正の経過措置政令が妥当となるとするならば、同時に経過措置政令により段階的に年金の支給開始年齢を引き上げられた年代の雇用に関する法整備がなされていなければならなかった。しかし、政府はそこまでしなかった。65歳までの雇用延長など最近の話である。

68歳受給開始の案だけでは何とも言えないが、もし、昭和60年法改正と同じような経過措置まで説明しているならば反対は起きないだろう。しかし、支給開始を68歳にする大義名分が何もない。経過措置の案まで提示しなければ契約の一方的な変更になる。そして、68歳までの雇用を保証する法案さえも提示していない。

財務省のご都合主義としか言いようがない。

これには布石がある。昭和60年国民年金法の改正は完全物価スライド制であった。ところが、人口構成の関係で年金の被保険者が少なくなっていること、平均寿命が延びたことから、2004年に「マクロ経済スライド」が導入されてしまった。これは、すでに年金額が確定されたすべての年金受給者の支払いに関する契約の一方的変更であって憲法違反ではないかと今でも怪しんでいる。

そして、今回、再び同じ思考で契約の一方的変更を行なおうとして案が提出されたのである。

GPIF(年金積立金管理運用独立行政法人)がコロナショックによる不況で溶かしてしまったのは15兆円とも17兆円とも言われる年金財源を年金の受給開始年齢引き上げで解決しようとしているのではないかと怪しまれても仕方あるまい。

国が国民との契約において保険料を徴収したのだから、契約の中において支払いを行うのは当然であって、財政がひっ迫しているというのであれば、他の予算を削ってでも契約を履行するのは国家の責任であり、政府の責任ではないのか。

国民が長寿になったとか少子化で被保険者が少ないとかの理由はすでに数十年も以前から分かっていたことであり、今更契約変更の理由にはならない。むしろ、GPIFという独立行政法人が国民から徴収した保険料を株式や投資で溶かしてしまった穴埋めを国民に強いているように思えてならない。

加入期間40年という長い契約期間の中で国が一方的に契約を唐突に変更するのは憲法違反ではないのだろうか。

- 出版社/メーカー: 中央法規出版

- 発売日: 2016/02/26

- メディア: 単行本

#COVID-19 アフターコロナ [年金制度]

新型コロナの影響で企業の倒産、廃業が相次いでいる。それに伴って、失業者やアルバイト学生の実態が浮かび上がっている。

焼け石に水の持続化給付金や国民一人当たり10万円の給付金など国から支給されることになった。

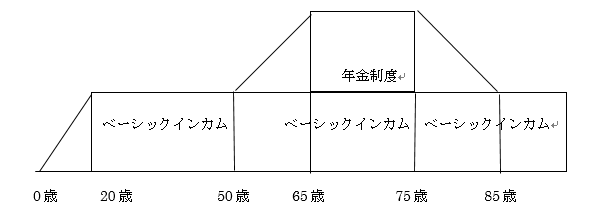

ここで話題にしたいのは、ベーシックインカムである。

ベーシックインカムは政府がすべての国民に対して最低限の生活を送るのに必要とされる額の現金を定期的に支給するという最低限所得保障のことである。

日本においては国民皆年金、国民皆保険という社会保障制度が完備しており、これ等の制度を手直しすることでベーシックインカムが実現できるのではないかと考えている。

現在話題になっている検察官の定年延長や国家公務員の定年延長という議論はベーシックインカムとは逆の考え方である。この議論は年金の支給開始年齢が原則65歳であり、現行の国家公務員の定年が60歳であるため、60歳から65歳までの所得保障の穴埋めのために行われるものである。

民間企業では65歳まで雇用延長をせよという法令が先行して出されている。実態は60歳で再雇用して給与を減額している。

国家公務員の定年が伸びれば、若者の採用枠は狭まるのが常識である。一方60歳から65歳に定年延長する法案を通せば、次はジュ年金の受給年齢を70歳に引き延ばそうと考えるのは常套手段である。

年金制度は年金受給者数と現役世代の保険料納入者数のバランスが崩れてしまっているので年金受給者数が極端に減らない限り破綻する。そこで支給開始年齢を引き上げようとしているだけである。そこで発想の転換が必要になる。年金制度には繰り上げ支給という制度がある。本来65歳から支給される年金を60歳から1ヶ月単位で繰り上げてもらえる制度だ。これを応用すれば、年金の一部を50歳40歳と繰り上げるようなことは可能なはずだ。

年金の受給資格要件は昔25年必要だったが、今は10年に短縮されているから理屈的には最速で30歳から受給できるようにすることも可能なはずだ。

そして、年金制度とベーシックインカムを組み合わせるためには公務員等の定年を引き下げることが必要になる。

50歳以上の公務員の給与で20代の若者1.5人から2人を雇用につなげることが可能であるから、公務員の定年は引き下げることとなる。50歳から65歳までは他の会社に再就職するなり、起業するなりフリーランスになればよい。

年金制度は65歳原則支給で50歳から繰り上げ支給が開始できるようになれば辻褄は合う。

公務員に限らず60歳という年齢は知力も体力も劣るのが通例だ。それを65歳まで定年を伸ばすこと自体無駄なことだと思う。

定年制は50歳くらいまでに引き下げベーシックインカムによる最低限所得保障を行うことが日本の発展につながるのではないかと考えている。

年金改正法案 [年金制度]

今国会に提出されている年金改正法案の骨子

〇短時間労働者の健保・厚生年金適用を50人以上規模の中小企業まで拡大

〇60-64歳の在職老齢年金の基準額を引き上げ。65歳以上の改正は見送り

〇受給開始年齢の選択肢が60歳ー75歳に拡大、繰り上げ減額率が小さくなる

被保険者の適用拡大は保険財政のベースを安定化させることが最大の課題で、国民年金1号加入者や第3号被保険者を取り込むのが狙い。短時間労働者については少ない収入から保険料が徴収されるが、国民年金保険料を納付した額と同程度の額であれば、事業者側も同じ金額を支払う事になるので、被保険者の将来の給付は増加する。事業者側にとっては保険料の負担は大きい。

60歳から65歳までの在職老齢年金の基準額を現行28万円から47万円に変更することで、基準額未満であれば減額されない年金額と給与が得られるので、収入的にだいぶ楽になりそうだ。しかし、年金の減額がない階層の給与を事業者側で下げるかもしれない。60歳から65歳までの在職老齢年金に該当するのは特別支給の老齢厚生年金を受給できる昭和36年4月1日生まれ(男子)以前の人と昭和41年4月1日生まれ(女子)以前の人が対象(原則)。

受給開始年齢の選択肢が60歳ー75歳に拡大というのは繰り下げ受給が75歳に拡大するということ。年金の給付設計は支給開始から10年で本人の掛け金分と同額程度を支給するようになっている。現行法だと65歳支給なので75歳までは自分でかけた分(事業所分も含めて)の受給。75歳を超えた部分が制度(国)が支給する金額となる。平均余命が伸びてきて100歳などと言われれば国が25年支給しなければならなくなる。そこで繰り下げで割り増し支給するのを75歳にしようとする。すると単純に85歳までは自分出かけた分(事業所分を含めて)残り15年が国の負担となる。目安を平均寿命にしてもいい。平成28年度の平均寿命は男子80.98歳、女子が87.14歳だから、国がいかに負担したくないかわかる。

年金のそもそも論だが、老齢年金は歳をとって働けなくなり収入が減るからそれを保険事故として考え給付をしようとしたのが始まり。昭和60年に法律改正があって全ての年金を65歳から支給することに統一した。それでも60歳から65歳までは経過措置としてそれまでの60歳支給という厚生年金のルールを残したのが特別支給の老齢厚生年金。昭和60年の改正の時は60歳でも厚生年金が支給されたからさほど問題とならなかったが、経過措置の残りがわずかになって慌てている状態だ。その当時「少子化高齢化社会」という言葉を使っていたが今は「化」の字を使わずに「少子高齢社会」と言っている。

年金制度を安定維持するには合成特殊出生率が3以上必要だ(1世代で3人子供を産み育てる数と同じ意味)。昭和48年で2.14。平成29年で1.43だから年金制度は若者に負担がかかるのは当然だ。子供を産まない社会。子供を産めない社会が今の日本の現状。この日本をどうやって安定させるのかが課題だと思う。

年金制度を見ていると社会の歪がよくわかる。自営業者やフリーランスが増えているのは事実だが、将来を見据えれば多くの人の収入が大きく減少する。今回の新型コロナ騒動で明確になったが弱い立場の人を十分に守り切れない社会保障の現実を考える必要がある。

国民皆年金を維持しつつベーシックインカムといった制度も導入していかなければ社会保障は国民に安心を与えるのが難しくなるのではと危惧している。

国家議員さんらにはそういったことも視野に入れ法律を改正していってもらいたいものだ。

年金制度の罠 [年金制度]

年金支給が完全65歳支給になるまであとあとわずかとなった。

男性は昭和36年4月2日以降女性は昭和41年4月2日以降生まれの人達だ。

老後の生活費2000万円の話題も登場し国民は焦っている。

そして、年金の支給開始を65歳からさらに引き上げようとする動きもある。

一方で繰り下げ支給で年金額をアップさせるという甘い罠も大々的に宣伝されている。

将来を考える賢い人は事前に年金額を調べ対応しようとしている。

社会保険労務士もファイナルプランナーもほとんど法律の上っ面しか記事を書かないから大事な部分が抜けている。

定年退職を前に年金額を調べてもそれは60歳到達時点での内容でしかない。その内容で在職老齢年金の減額を計算して収入が多くなるように再雇用などを検討している。

基本的に年金は60歳と65歳の時に年金額の再計算を行う。

社会保険労務士もファイナルプランナーもほとんど法律の上っ面しか記事を書かないから大事な部分が抜けている。

それは、退職改定というものだ。退職改定は退職してから1ヶ月以上再就職しなければ、年金額を再計算し支給するという内容だ。だから、60歳の年金と62歳の年金では年金額が異なる。

つまり、60歳で定年退職して再雇用され続ければ次の再計算は65歳になる。しかし、途中で退職して1ヶ月以上空ければ退職改定され再計算が行われる。その金額を見れば、年金額が以前にもまして増えていないことに気が付くはずだ。

5年間再雇用されていても年金は増えていない。65歳以降を見据えた対策は早めにしなければいけないのだ。

老後破産したくなければ65歳以降の収入を年金に頼ってはいけないのだ。年金は生活の基礎には貢献するが、年金では生活できないことがわかる。65歳以降の収入を考え実行することが老後破産の予防策でしかない。

65歳以上の厚生年金の落とし穴 [年金制度]

厚生年金保険の支給開始年齢は昭和60年の国民年金法の改正までは60歳であった。昭和60年の国民年金法の改正により昭和61年より基礎年金が導入され、従来の国民年金の支給開始年齢65歳に全ての制度を合わせ全ての年金制度の支給開始年齢が原則65歳とされた。

契約的には被保険者期間20年で60歳支給が65歳支給と変更されたから契約違反なのだが、経過措置政令により段階的に特別支給の老齢厚生年金というものを支給することで誤魔化した。

その当時から国民年金には制度的にあった繰り下げ支給(本来65歳支給を66歳や67歳から受給することで増額できる制度)を前面に押し出し、年金額が増額になることを宣伝している。

さて厚生年金の計算方法は60歳時点で本来年金を計算し、60歳から65歳まで厚生年金加入期間があると随時の再計算は行われず、退職して1ヶ月を経過した時、初めて退職改定として年金額が再計算される。ただし、65歳になったときは特別支給の老齢厚生年金の定額部分と報酬比例部分の年金を老齢基礎年金と厚生年金とに分割する都合で再計算が行われる。

しかし、それ以後は厚生年金を継続する限り退職改定は行われない。つまり、65歳以後働き続けても退職して1ヶ月以上の期間がなければ退職改定(増額計算)は行われない。

政府が70歳まで働ける雇用環境を整えようとしているが、60歳以後の再雇用は給与が著しく減るのが普通で、再雇用後給与が上昇していくならば多くの年金額を70歳以後に手にすることとなるが、厚生年金の計算方式は平均標準報酬月額という全加入期間の平均給与額(物価水準を加味した調整額はある)によって計算されるから、60歳以後の給与が著しく減った場合は厚生年金の支給額は現役時代と比べてわずかな上昇としかならない。

このからくりを政府は説明していない。

一体自分の年金がいくらになるのか心配ならば、日本年金機構の年金事務所で見込額を計算してもらえばよい。

自らの年金額を知ったうえで今後、サラリーマンを選ぶかフリーランスを選ぶか決めればよい。

奇人変人は厚生年金に大きな落とし穴があると怪しんでいる。

衆議院の解散総選挙で各党がとりあえず10万円程度の給付金を目玉にしているようだが、そのようなものは根本的な問題解決にはほど遠いことを知るはずだ。

年金を繰り下げ請求して年金額は増えるが [年金制度]

人生100年時代だから年金を繰り下げ請求して年金額を増やそうという報道記事が目に付く。

例えば「年金開始 何歳が「お得」?損益分岐点 検討の参考に」(東京新聞 2020年11月5日 07時43分)や「【年金の繰り下げ受給】申出時の年齢と増額率一覧 現状と2022年改正後の各ケース」(マネーの達人 10/29(金)11:02配信)である。

前者は1年前の記事で後者は1年後の記事でつい最近のものである。両記事とも嘘は書いていないが、大きく抜けていることがある。記事は法律上の一般的な内容で個々のケースには触れていない。

実は厚生年金保険では加入期間が20年以上ある被保険者に65歳未満の配偶者があると配偶者が65歳になるまでの間加給年金(年額390500円)が加算支給される。ところが繰り下げ受給をするとこの間の加給年金は支給されなくなることがある。

事例として厚生年金保険20年以上加入の夫65歳、妻60年金を65歳から受給すると夫の老齢厚生年金+加給年金+老齢基礎年金となる。夫が67歳から受給すると老齢厚生年金+加給年金(妻が65歳になるまで)+繰り下げ分の加算額+老齢基礎年金となる。また、夫が70歳から受給すると老齢厚生年金(当初額)+繰り下げ分の加算額+老齢基礎年金となる。この事例では70歳の繰り下げ受給を選択すると加給年金額は受給できない。

加給年金は年額390,500円だから65歳から年金受給すると70歳までに1,952,500円約200万円を受給できる。

年金の損益分岐点は約11年であり、65歳から受給すれば76歳まではこれまで支払った自分の年金原資が給付されるようなものである。それ故、75歳繰り下げ受給を選択すれば86歳が損益分岐点になると考えたほうが良い。(実際には損益分岐点の年齢はもっと下がる。)

この加給年金は夫と妻の年齢差が5歳程度を想定しているから、夫と妻の年齢差がそれ以上の場合は話が違ってくる。20歳年下の妻がいたとすれば65歳から加給年金が85歳までの20年間受給でき、その額は781万円にも上る。

加給年金は配偶者加給年金と思われがちだが、18歳未満の子がいる場合も加給年金(224,700円3人目以降74,900円)が子が18歳到達年度の末日まで支給される。妻が老齢厚生年金20年以上の加入期間があれば夫分の加給年金が加算されることもある。

最近は共働き世帯があるから夫婦ともに20年以上の厚生年金加入期間がある事例が多いが、この場合夫婦ともに加給年金の受給資格が発生する。しかし、配偶者の年金の受給権が発生していない場合や年金受給権は発生しているが配偶者が雇用保険の失業給付の受給により年金が全額支給停止となっているような場合は加給年金を受給することができる(年金の受給は月割り計算)。

最後に冒頭記事のように個人の年金額が結果的には増えるのは事実ではあるが、税金面では年金額が上がれば公的年金控除額は少なくなり税金が増となる。また、介護保険料の額も上がってしまうという事も頭に置いておかなければならない。そして、加給年金というあまり表に出てこない金額にも注意して総合的な生活設計が必要だろう。

いずれ片手落ちな記事を鵜呑みにして安易に年金の繰り下げ受給をしてはならないのではなかろうか。

年金制度・繰り下げ請求は政府に都合がいいだけでほとんどの国民にメリットはない [年金制度]

年金制度は法改正が行われ来年4月から「75歳まで繰り下げ」ができるようになる。これによりこれまで70歳まで繰り下げた受給額の増額率が42%から75歳繰り下げで84%になるという。

そもそも年金制度のうち、老齢基礎年金や老齢厚生年金は「歳をとって働けなくなった」ことを支給事由として支給されるものである。そして、自営業者等を対象とする国民年金は40年間保険料を納入して満額支給される仕組みになっている。昭和60年の大改正では、国民年金の年金額は一人60万円で月5万円、夫婦合わせて10万円とされた。現在は物価スライド等で月6万5千円程度になっている。もちろん、この金額で老後を暮らせるかといえば人それぞれである。そこで、厚生年金と同じように2階建てにしようと国民年金基金に任意加入できるようになった。しかし、その制度の利用は芳しくない。

昭和60年の大改正の時は未納保険者も多く、25年は納付したが40年は納めていないという人の少ない年金額を増額する方法として60歳から65歳までの任意加入と繰り下げ支給を認めることで、年金額が少ない人を救済する措置を取ったはずだ。

厚生年金保険では保険料の半額を事業所が負担し、もう半分が個人から源泉徴収する保険料となっている。個人の基本給与が上がれば保険料も上がる仕組みだから、事業所の負担はかなりのものだった。そこに労働法の改正で派遣社員を置くことができるようになったことで、正規社員の保険料負担で済むようになった。さらに同一労働同一賃金を建前に正規社員の賃上げを停止する手法を取った。一方の派遣労働者の賃金は派遣会社で決定するから低賃金となる。

つまり、これまで厚生年金保険を維持してきた財政を労働法改正によって大きく目減りさせた。

厚生年金保険の年金額は当初、全国のサラリーマンの年間給与収入の6割を給付できる水準で設計されていた。その設計を壊したのは派遣労働法である。したがって、厚生年金保険の給付財源も著しく減った。そして、長いデフレによる経済の影響で賃金は微増どころか減少に転じたはずだ。そこへ団塊の世代の年金受給が始まったから給付財源は一層減るという悪循環に陥っている。

政府は年金支給財源を増やすことができず、働けなくなった老齢者を働かせようと60歳定年法から65歳までの雇用確保措置の段階的義務化などを企業へ求め給付財源の確保を試みた。それでも財源が乏しいから、年金ではペナルティ同様の「繰り下げ支給」を宣伝し、「損得勘定」で生きている人をターゲットにして年金支給の先送り作戦をしているように思えてならない。

「受給する年金で生活できないなら働け。65歳はまだまだ働ける年齢である。」という言い方を政府はするが、介護保険料は65歳から急激に納付額が増額となる。そして、支給する年金から天引きしている。日常生活において介護や支援が必要と認められる人が多い年齢だから65歳で区切って保険料の額を決めたのではなかったのか。

年金制度と介護保険制度考え方に大きなずれがあるのではないのかと思われる。

これまでの年金制度で繰り下げについて説明すれば、65歳になったとき70歳まで繰り下げ支給を申し込み70歳前に死亡した場合は、遺族(妻)は65歳から受けるはずだった本来年金額を未支給年金として一括受給できるはずだ。この時は繰り下げ加算はつかない。

ここからは推論なのでご注意。

もし、65歳時に75歳までの繰り下げ請求をしたとする。70歳までに死亡したときは先の例と同じく65歳時の本来年金が未支給年金となるが、73歳で死亡した場合はどうなるのか。当然、65歳時の本来年金額の未支給年金が支給されそうである。しかし、支分権の時効は5年なので、73歳から69歳までの期間の5年間について65歳時の未支給年金しか受け取れないのではないかと考えるのである。つまり、65歳から68歳までの期間は時効消滅となり支給されないのではないかと怪しんだ。とはいうものの繰り下げ期間について時効中断の条項を入れれば、65歳支給の本来年金額による未支給年金は支給されように法律は作られるのだろう。

年金額の損益分岐点はほぼ11年であり、65歳本来受給者が多ければ76歳以後の給付は年金財源からの持ち出しになる。平均余命が延びている以上76歳からの持ち出し額を減らすには、損益分岐点の延長が必要となる。75歳までくり下げ請求をさせた場合、65歳の基本年金額が200万円だと仮定し、10年で2000万円となる。75歳到達で1.84倍の年金額になるから、年金額は368万円 65歳から本来受け取る額は2000万円だから2000÷368=5.43年。80.43歳で65歳から75歳の受け取り分を受給し終えたことになる。ちなみに平均余命は2019年男子で81.41歳だから、まだ損益分岐点の手前となる。年金額の損益分岐点は11年と先に書いた。単純に11年×200万=2200万 2200万÷368万=5.97年 先ほどの80.43+5.97年=86.4歳が損益分岐点である。平均余命を5歳も上回っている。

話が広範にわたったが、2022年4月から実施される75歳までの繰り下げ請求にかかる年金法の改正施行は政府には財政支出を抑えるメリットとなるが、国民には何らメリットはないのではなかろうか。年金を生活の糧にする必要のない高額所得者だけが繰り下げ請求をすればいいのではないだろうか。

QRコード